A gestão dos custos é essencial para as empresas, pois decisões empresariais são tomadas baseadas nesta informação, e estes são atribuídos aos produtos e serviços por meio de processos. Nesse post abordaremos o levantamento dos custos dos processos, mas com uma abordagem inclinada para os custos indiretos.

![]() A ideia não é de abordar todas as formas de levantamento dos custos do processo nem de prescrever como fazer a gestão dos custos, mas de apresentar uma forma onde o resultado dos processos possam refletir os resultados contábeis. Ou seja, se temos processos ponta a ponta eficientes e eficazes, teoricamente teríamos que ter isso refletido em relatórios e indicadores com um bom resultado econômico para a empresa.

A ideia não é de abordar todas as formas de levantamento dos custos do processo nem de prescrever como fazer a gestão dos custos, mas de apresentar uma forma onde o resultado dos processos possam refletir os resultados contábeis. Ou seja, se temos processos ponta a ponta eficientes e eficazes, teoricamente teríamos que ter isso refletido em relatórios e indicadores com um bom resultado econômico para a empresa.

Os elementos que identificaremos para levantar os custos dos processos são:

- Custos diretos: são aqueles que conseguimos atribuir diretamente ao produto ou serviço, por exemplo: matéria-prima, mão de obra direta, serviços aplicados direto ao produto ou serviço;

- Custos indiretos: são aqueles comuns a diferentes produtos ou serviços entregues, sem que consigamos atribuir o custo no momento de sua ocorrência, por exemplo: gastos com energia, telefone, água, materiais cujo relacionamento com o entregável não é de grande relevância.

Os custos que são relacionados diretamente aos entregáveis do processo não apresentam desafios específicos para a sua apropriação. O problema está nos custos indiretos.

Imagine uma empresa do varejo de venda de roupas, em um processo ponta a ponta de distribuição, desde a compra do produto até a entrega nas lojas, onde todo o processo de movimentação dessa mercadoria, manuseio da mesma no centro de distribuição até o momento de expedição da mesma são custos indiretos: como iremos alocar esses custos aos produtos entregues?

Para o sistema de custeio de produtos ou serviços, normalmente as empresas utilizam o sistema aceito pela legislação brasileira, que é o custeio por absorção. Neste modelo são realizados rateios dos custos indiretos tomando como base critérios definidos pela empresa, como por exemplo horas de mão de obra direta, volume produzido, etc.

A taxa de absorção, que é a relação entre os custos indiretos e o critério definido para o rateio, varia conforme o critério escolhido pela empresa para a divisão destes custos indiretos. Essa abordagem de custeio por absorção, entretanto, acaba alterando o custo do produto ou serviço dependendo do critério definido.

Por exemplo, para uma empresa que fabrica os produtos A e B – se adotássemos o mix de produtos como critério de rateio para o custo de energia, seria realizada uma divisão proporcional (50%/50%) para cada produto. Entretanto, se o processo de produção do item A consome mais energia que o produto B, o custo está sendo agregado de forma inadequada para os dois, pois o produto B acaba apresentando um custo contabilizado maior que o real, enquanto o produto A apresenta um custo contabilizado menor que o real.

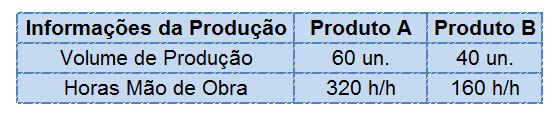

Essa divisão utilizou como critério de rateio o mix de produtos, mas se adotássemos como critério o volume de produção de cada produto ou horas de mão de obra direta chegaríamos a três resultados distintos da apropriação do valor de energia elétrica. No exemplo abaixo temos um consumo de energia elétrica de 1000 kWh num determinado período, os volumes de produção dos respectivos produtos e a hora de mão de obra necessária para produzir os volumes.

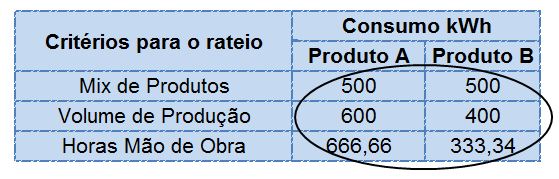

Essa variabilidade do custo do produto ou serviço em função dos critérios utilizados pode levar a distorções de resultados ocasionando custos equivocados a produtos e serviços e afetando a tomada de decisão da gestão com relação ao custo dos mesmos. Pode-se observar na tabela abaixo, que, de acordo com o critério utilizado o consumo de energia apropriado a cada produto pode variar consideravelmente.

Essa variabilidade do custo do produto ou serviço em função dos critérios utilizados pode levar a distorções de resultados ocasionando custos equivocados a produtos e serviços e afetando a tomada de decisão da gestão com relação ao custo dos mesmos. Pode-se observar na tabela abaixo, que, de acordo com o critério utilizado o consumo de energia apropriado a cada produto pode variar consideravelmente.

Uma das formas de se ter uma redução do rateio dos custos indiretos e consequentemente uma melhor assertividade com relação aos custos dos produtos e serviços entregues é a utilização do método de custeio baseado em atividades – ABC (Activity Based Costing).

O custeio ABC é um método utilizado para atribuição dos custos indiretos às atividades realizadas para produzir cada produto e serviço. Ele determina que as atividades consomem os recursos da empresa, possibilitando uma melhor definição dos custos dos produtos e serviços gerados por um determinado processo, e consequentemente há uma melhora na qualidade da informação para a tomada de decisão.

O cenário ideal para a utilização da metodologia de custeio ABC são organizações que utilizam grande quantidade de custos indiretos nos seus processos, ou que tenham significativa diversificação em produtos e ou processos.

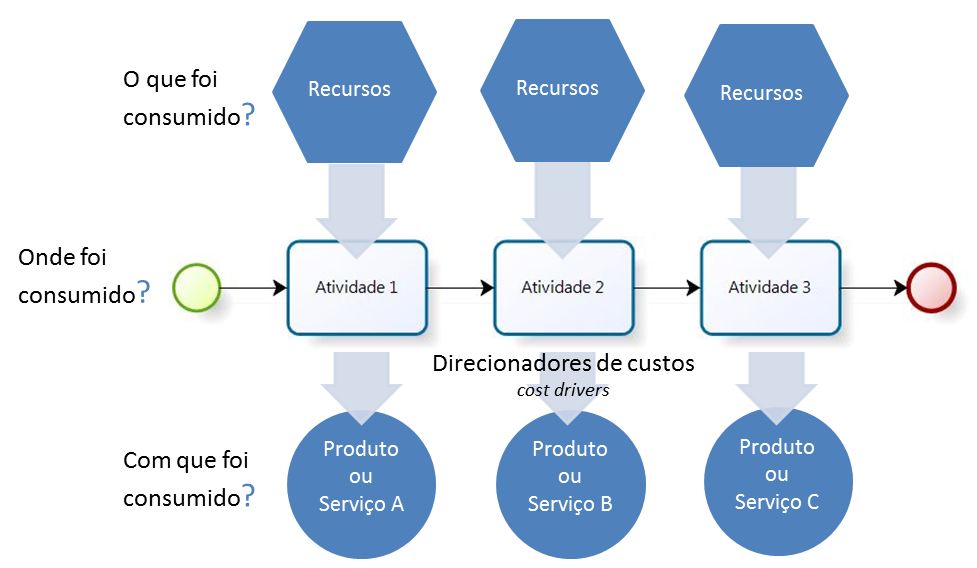

A metodologia para a utilização do levantamento dos custos de custeio ABC pode ser resumida em duas grandes etapas: a primeira em que os custos são atribuídos às atividades, e a segunda na qual as atividades são atribuídas aos produtos e serviços.

1. Atribuir os custos às atividades diz respeito a identificar grupos de atividades relevantes que comporão o processo que originará o entregável, e atribuir os custos ao grupo de atividades por meio da alocação direta, rastreamento ou em último caso utilizando a distribuição dos custos (rateio).

a. Alocação direta significa alocar os custos diretamente às atividades, como no caso de um determinado equipamento ser utilizado somente para uma atividade específica. Neste caso a depreciação deste equipamento, por exemplo, seria alocada diretamente na atividade;

b. Rastreamento significa atribuir custo às atividades por meio de uma correspondência entre o custo e a atividade. Por exemplo, caso tenhamos um processo para produtos importados e um processo para produtos nacionais, e estivéssemos falando de um recurso terceiro de inspeção de qualidade onde não temos a informação da natureza da inspeção, podemos atribuir os valores em cima do percentual que cada processo representa, ou seja, podemos supor que 70% dos produtos sejam nacionais, logo atribuiríamos esse percentual a atividade de inspeção do processo dos produtos nacionais;

c. Rateio é a última técnica de atribuir os custos, que seria o método tradicional de rateio, quando não se tem informações para identificar a relação entre o custo e a atividade.

2. Atribuir custos aos produtos e serviços consiste em identificar os direcionadores de custo, que será o parâmetro para atribuir o custo de cada atividade aos produtos e serviços e realizar a atribuição aos mesmos. Direcionador de custo é o fator que será utilizado para fazer a relação de causa e efeito entre como os produtos ou serviços produzidos consumiram as atividades realizadas, atribuindo custos aos produtos. Um exemplo de direcionador de custos para atribuir valor a um determinado produto seria a “hora máquina” para uma atividade de “utilizar máquina”.

Após realizar esses levantamentos teremos a apuração do custo do produto ou serviço, dentro de uma visão orientada aos processos.

A gestão por processos facilita a adoção da metodologia de custeio ABC, pois ela auxilia na identificação da associação dos custos às atividades e contribui para o controle dos custos das mesmas, pelo fato de possibilitar a correção de desvios sempre que o processo fugir ao padrão do custo previsto.

Assim como os demais sistemas de custeio, ele também tem suas restrições, dentre elas a de não ser aceito pelo fisco. Entretanto, seu objetivo maior é possibilitar a introdução de um modelo de gestão baseado em atividades, Activity Based Management (ABM), ferramenta de gestão para trabalhar a melhoria dos processos alinhada ao resultado econômico da organização.

Em virtude do custeio ABC proporcionar um melhor controle de custos dos processos e auxiliar na identificação de desvios dos custos, podemos utilizá-lo também como uma importante ferramenta de análise para a melhoria de processos.

Conheça mais sobre esta e outras técnicas de análise para melhoria de processos. Participe do curso Melhoria e Otimização de Processos da iProcess Education.